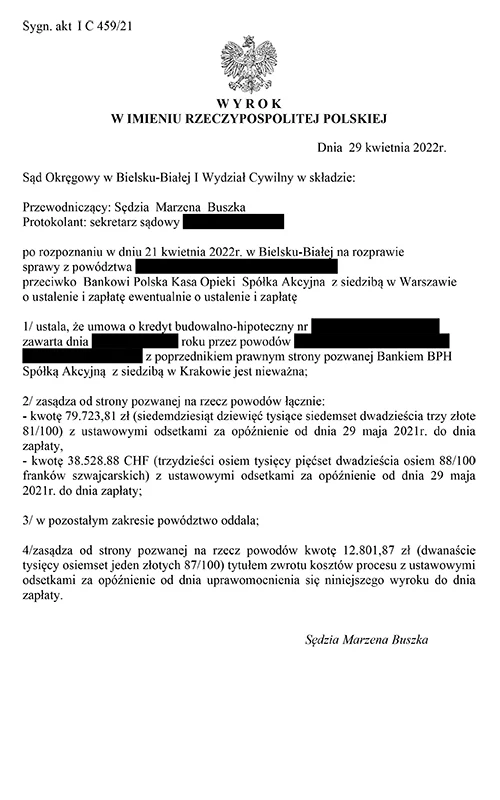

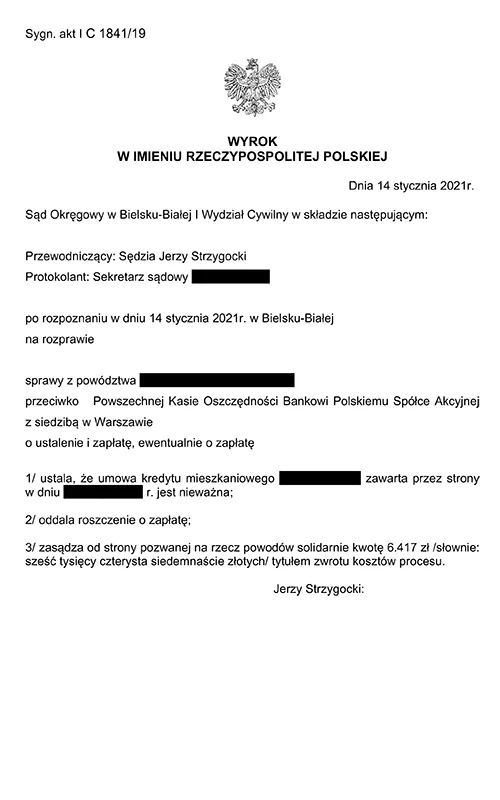

Naszych klientów w sprawach kredytów frankowych reprezentujemy już od 2017 roku. Posiadamy w tym zakresie zatem bardzo bogate doświadczenie procesowe i praktyczne poparte licznymi, w tym prawomocnymi, korzystnymi dla frankowiczów wyrokami.

Pomoc frankowiczom czyli tym, którzy wzięli kredyt we frankach szwajcarskich i chcieliby odzyskać znaczną część środków. Uważasz, że nie wygrasz z Bankiem? Nic bardziej mylnego. Coraz więcej osób decyduje się na walkę o swoje należności i wygrywają spore kwoty. Przeczytaj jak wyglądają kolejne kroki w odzyskaniu pieniędzy od Banku.

Frankowicze to osoby posiadające kredyty powiązane z CHF (indeksowane lub denominowane). W 2026 roku szanse na korzystne rozstrzygnięcie są wysokie dzięki ugruntowanemu orzecznictwu TSUE i sądów krajowych.

Kancelaria w Bielsku-Białej obsługuje frankowiczów z całego Śląska - prowadzimy sprawy frankowe również w sądach właściwych dla regionu (m.in. Katowice i Bielsko-Biała).Bezpłatnie analizujemy umowę frankową oraz - jeśli masz ją na stole - oceniamy opłacalność ugody z bankiem.

Daniel Gatner

Daniel Gatner  Gabriel Gatner

Gabriel Gatner  Mirosław Dyka

Mirosław Dyka